Em quarenta dias de trading real, ganhámos pouco mais de uma aposta em cada duas. 55%. Em paper trading, ainda menos: 42%. E no entanto, no mesmo período, o capital comprometido cresceu +62% em real e +145% em simulação.

Não é uma contradição. É precisamente o tema deste último episódio: na Polymarket Weather, o que determina o resultado não é a taxa de acerto. É o processo — e o laboratório onde o validamos antes de arriscar um único cêntimo.

O detalhe é público, dia a dia, cidade a cidade, em demfi.io/pt/track-record — com, para quem quiser o raciocínio completo, o relatório para investidores em PDF diretamente na página.

O laboratório antes do dinheiro

Na DEMFI, nenhum parâmetro chega aos nossos bots reais sem ter primeiro corrido durante semanas em simulação. As frações de Kelly, os limiares de slippage, as regras de saída: tudo é repetido sobre dados reais, em paper trading, antes de comprometer um dólar. Os dois sistemas leem exatamente o mesmo sinal — mesmo modelo, mesma confiança, mesmo edge. O que muda é a execução.

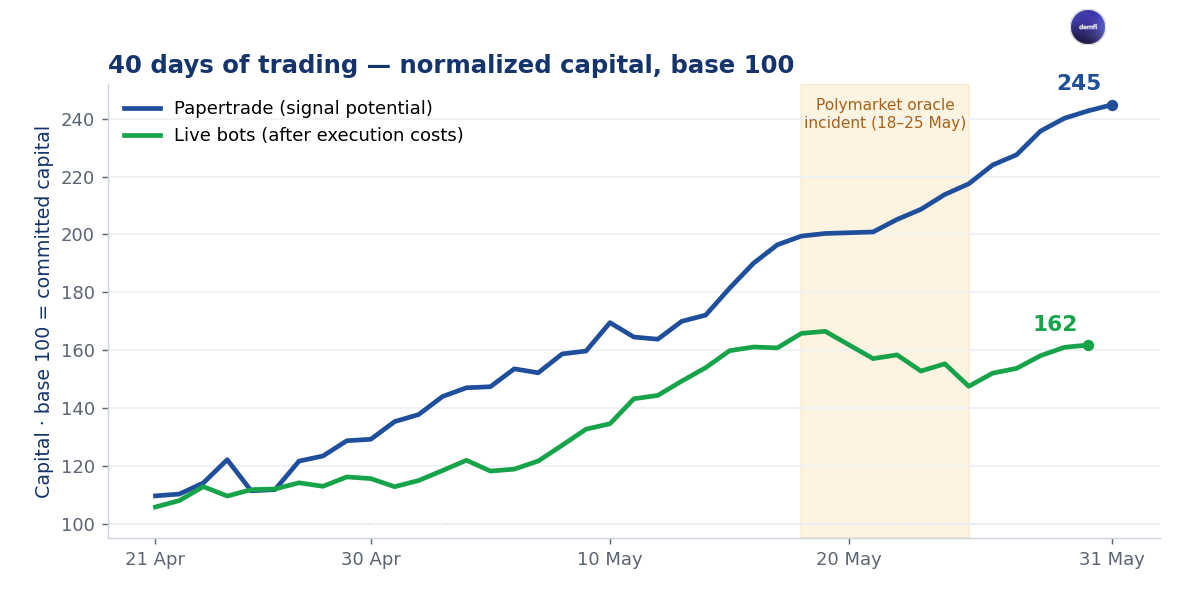

É a chave para ler a curva acima. O paper trading (a azul) mede o potencial do sinal: compra ao preço apresentado, sem fricção. Os bots reais (a verde) medem a realidade após os custos de execução. A diferença entre as duas curvas não é um defeito — é o preço do dinheiro real.

O que mostram 40 dias

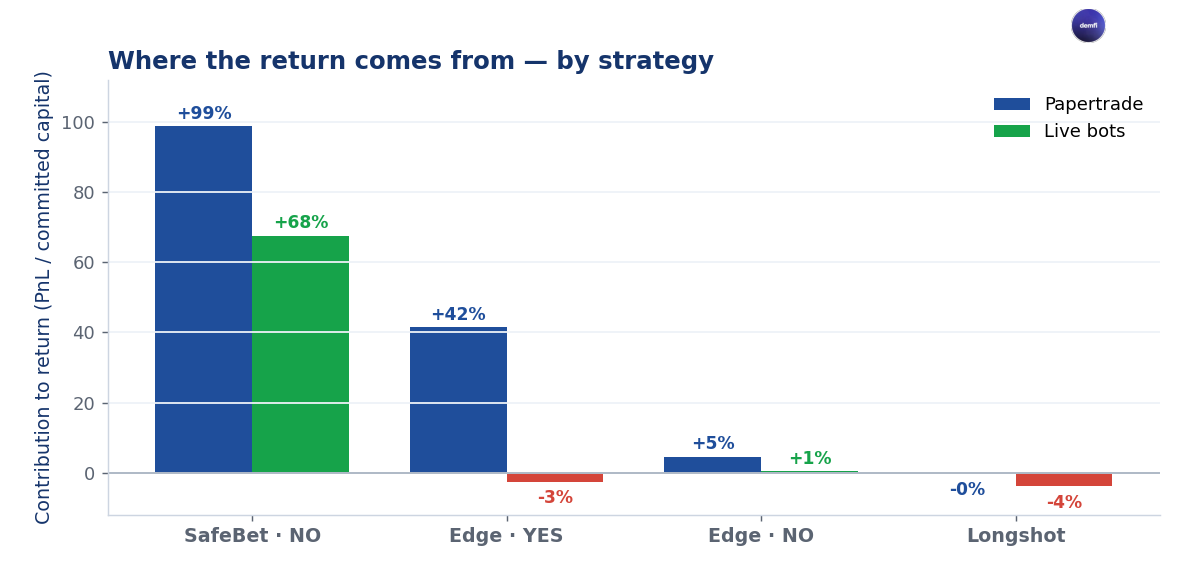

36 dias positivos em 40 em simulação, 30 em 39 em real. 3.227 apostas simuladas, 1.261 reais. Mas a média não diz nada de útil — é preciso olhar estratégia a estratégia.

O Safebet é o motor: sozinho, +99% do rendimento em paper, +68% em real. É coerente com toda esta série — comprar NO caro sobre um bucket que a física já excluiu é ganhar muitas vezes, pouco de cada vez, com baixa volatilidade. O Edge YES é o segundo motor em simulação (+42%), mas quase nulo em real (−3%). O Edge NO mantém-se marginal, e o Longshot termina perto de zero, ligeiramente negativo.

Porque é que o real fica abaixo da simulação

Essa diferença, +145% contra +62%, é a parte mais instrutiva — e a mais honesta.

O paper trading ignora o slippage; o real paga-o. Quando compras na Polymarket, a tua ordem move o preço: a margem teórica desgasta-se ao longo do livro de ordens. A nossa salvaguarda, o slippage gate, reduz o tamanho da ordem em cascata até o edge sobreviver ao fill — ou cancela a operação. Foi isso que manteve o real rentável.

É também o que explica o Edge YES em real: os buckets que visa são pouco líquidos, por isso a cascata teve muitas vezes de reduzir o tamanho, às vezes a zero. E é por isso que o Longshot foi retirado do real: em tickets de 2 cêntimos, o slippage comia toda a margem. A banda laranja da curva marca o incidente do oracle da Polymarket de 18 a 25 de maio — uma falha sofrida, não um erro de sinal.

Como ler estes números

A armadilha seria concluir que, com 42% de acerto, não se devia ganhar dinheiro. É exatamente o erro que esta série combate desde o primeiro episódio.

Ganhar aqui não é encontrar a aposta certa. É manter, todos os dias e em dezenas de cidades independentes, uma combinação coerente de posições — Safebets que ganham muitas vezes e pouco, Longshots que perdem muitas vezes mas podem pagar cem vezes, tudo dimensionado como uma fração de Kelly. A diversidade faz o resultado; o sizing protege a margem. A taxa de acerto só conta metade da história.

O que encerra esta série

De "isto não é uma roleta" a "quatro estratégias, um único processo", o fio foi sempre o mesmo: a diferença não está na sorte, mas na disciplina. O laboratório — o paper trading — é onde essa disciplina vive, é testada e é corrigida antes de custar seja o que for.

Os números acima não garantem nada sobre o que vem a seguir, e nada aqui é aconselhamento financeiro. Mas são verdadeiros, verificáveis e publicados na íntegra.

Liga a tua wallet em demfi.io/pt — recebes 2 créditos na tua primeira ligação (1 crédito = uma cidade por um dia). Observa os quatro fluxos de alertas nas tuas cidades, lê o track record completo e descarrega o relatório. Depois decide, com os dados reais à frente.

Boa análise,

— JP