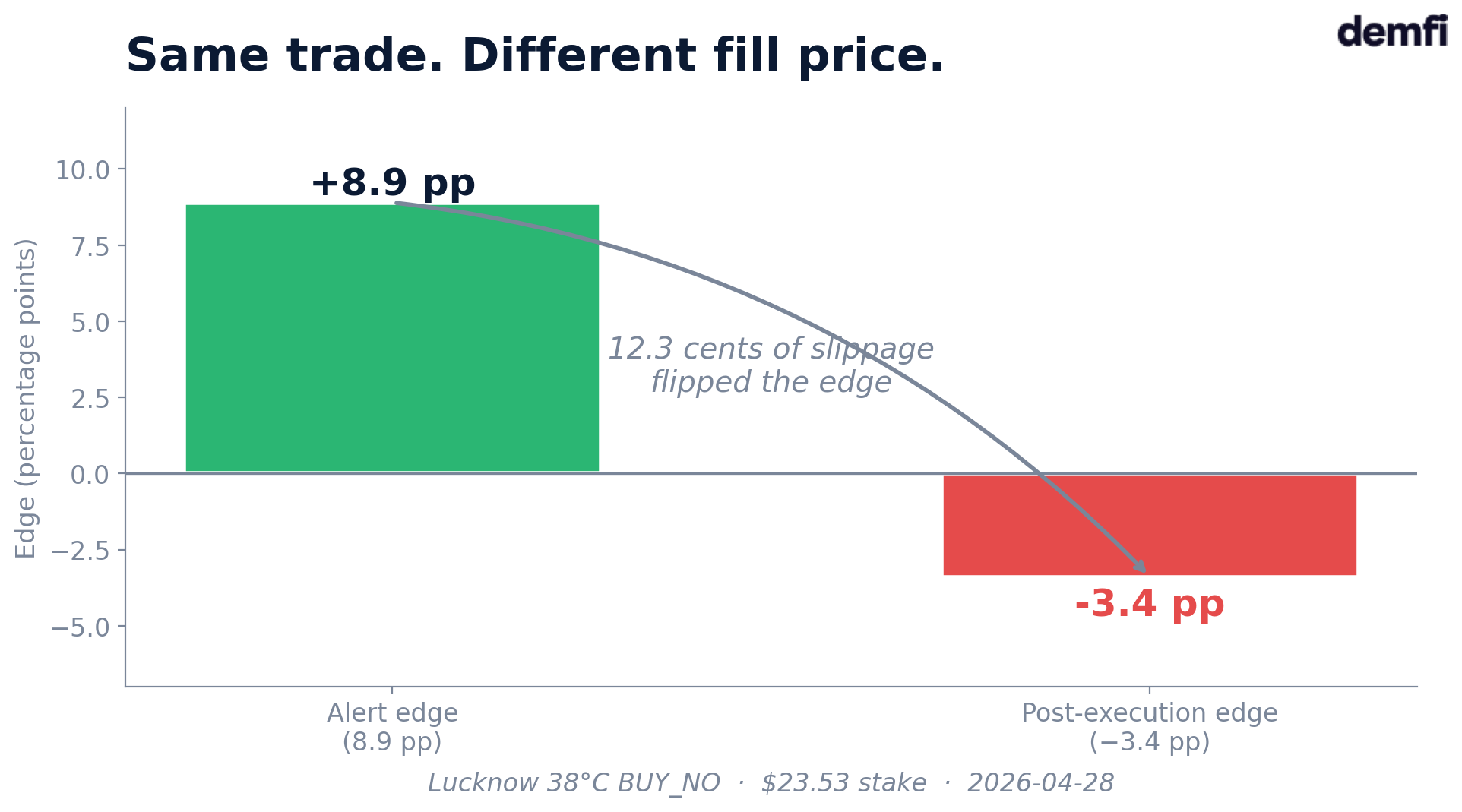

Esta manhã, o nosso bot viu uma vantagem de 8,9 pontos em Lucknow. O mercado da Polymarket dizia: "38 °C, provavelmente não, NO a 81 cêntimos". O nosso modelo dizia: "é mais como 90% de probabilidade de NO". Três minutos depois, o fill executou-se a 93 cêntimos. Vantagem real à execução: −3,4 pontos. Mesmo trade. Mesmo modelo. O mercado simplesmente engoliu a margem entre o alerta e o fill.

Bem-vindo à segunda incerteza.

A incerteza de que ninguém fala

No segundo post desta série escrevi que a incerteza atmosférica é uma propriedade física: pode reduzir-se, nunca apagar-se. Na Polymarket, isso é apenas metade da história. A outra metade é a incerteza do livro de ordens.

Uma previsão meteorológica mede-se em pontos de probabilidade. Um fill mede-se em distância ao preço ideal — alguns cêntimos, por vezes uma dezena. Nos mercados Polymarket, estas duas escalas de incerteza são da mesma ordem de grandeza. Podem compensar-se, ou esmagar-se mutuamente. Pode acertar exatamente na previsão e ainda assim perder, porque o livro não estava onde o backend o viu.

Por que a Polymarket deixa os buckets weather a seco

A Polymarket não é um market maker. Nas apostas políticas muito líquidas, market makers profissionais animam os livros — cobram uma comissão, mas garantem que um comprador encontra um vendedor do outro lado. Nos mercados weather, esses market makers estão ausentes. A Polymarket deixa-os sem animar.

Consequência: a liquidez depende dos outros apostadores. E os outros apostadores vão para onde entendem — para o bucket modal, aquele que corresponde a "vai estar à volta da temperatura que esperamos". Os buckets de cauda, onde a vantagem probabilística é mais forte porque o mercado os subestima, ficam a seco.

É uma correlação perversa: quanto maior a vantagem teórica, mais fino o livro. Vê o bucket que ninguém olha, tem razão em vê-lo, mas paga o prémio do desinteresse geral à execução.

Dois exemplos de hoje

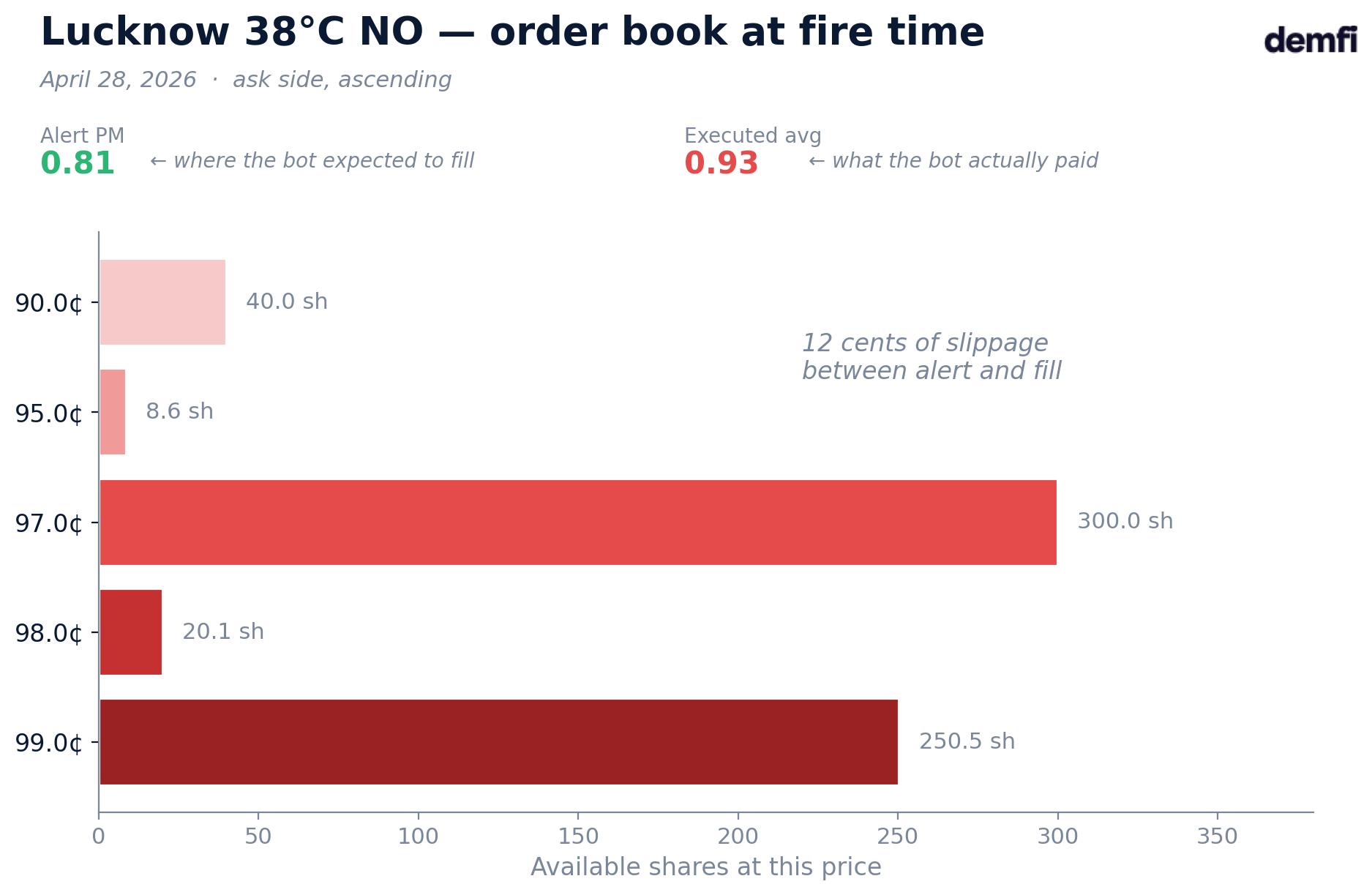

Lucknow, 28 de abril, Edge NO sobre o bucket 38 °C. O alerta do backend dizia PM = 81 cêntimos pelo NO. Três minutos depois, no momento em que o nosso bot disparou, o livro só tinha 40 ações a 90 cêntimos, depois 8 a 95 cêntimos, depois 300 a 97 cêntimos. Para comprar 23 USD de NO, era preciso subir até 95 cêntimos em média. O nosso bot, na altura sem guarda-corpo, encheu a 93,3 cêntimos. A esse preço, contra uma probabilidade de modelo de 90%, a vantagem é negativa de 3,4 pontos. O trade teria sido recusado se tivéssemos conhecido o preço real antecipadamente.

Madrid, 28 de abril, Long Shot YES sobre o bucket 21 °C. O alerta do backend dizia: este bucket negoceia a 2,6 cêntimos, o nosso modelo acha que vale cerca de 10%. Belo long shot no papel. Mas entre o alerta e o disparo, o livro subiu para 5 cêntimos no best ask — quase duplicado. O nosso bot viu esse drift, comparou-o aos 3,3 cêntimos que nos permitimos, e recusou disparar. Sem trade. Sem perda. E sem ganho também, porque o mercado nunca ofereceu o preço anunciado.

Dois mecanismos diferentes — slippage à execução para a edge mid-distribuição, drift para além do cap para o long shot extremo — mas uma mesma causa profunda: um livro mais pobre do que o backend supunha.

O que fazemos

Nenhuma das nossas alavancas transforma a Polymarket num mercado mais profundo. Protegem-nos do mercado tal como é.

- Live book gate antes de cada ordem. A partir de hoje, nos três bots — edge, safebet, longshot — interrogamos o livro em direto mesmo antes do disparo e calculamos o preço médio de execução. Se a vantagem pós-slippage cai abaixo do nosso limite, saltamos o trade.

- Sizing constante. Os long shots ficam em 1 USD precisamente por isso: disparar pequeno sobre um livro fino limita o impacto. As apostas edge têm um cap que corresponde ao que o bucket modal absorve tipicamente sem pestanejar.

- Diversificação sobre 50 cidades. As perdas idiossincráticas — um Lucknow onde o fill nos trai — fazem média sobre dezenas de outros mercados onde a liquidez é melhor.

Não é uma resposta completa. É o que podemos fazer enquanto esperamos que a Polymarket decida animar os seus próprios mercados weather. Entretanto, o nosso papel é conhecer a segunda incerteza com a mesma precisão que a primeira — e agir em conformidade.

O mito do "single bet" que transforma 37 USD em 15.000 USD

Pode tê-lo visto passar esta semana no X: HondaCivic teria transformado 37 dólares em 15.182 dólares numa única aposta — Hong Kong 15 °C a 0,2 cêntimos. A matemática bate certo: a 0,2 cêntimos por ação, 37 dólares compram 18.500 ações, cada uma pagando 1 dólar se o bucket atingir.

Exceto que façamos o cálculo exato. 15.182 dólares de ganho líquido + 37 dólares de entrada = 15.219 dólares brutos, ou seja 15.219 ações recebidas. Mas a 0,2 cêntimos, 37 dólares deveriam comprar 18.500. O seu preço médio de execução foi portanto de 0,243 cêntimos, não 0,2 cêntimos. Um slippage de 22% numa aposta de apenas 37 dólares — no trade que coloca em destaque, onde a liquidez teve, por hipótese, de ser máxima.

Com uma entrada de 370 dólares, o slippage explode. A 3.700 dólares, a vantagem desaparece. Nos buckets de cauda weather, o livro de ordens carrega tipicamente algumas dezenas de ações no best ask e algumas centenas no cumulado. Comprar 100.000 ações a 0,2 cêntimos — a matemática teórica para transformar 200 dólares em 100.000 — a profundidade simplesmente não está lá.

A notar: o lucro acumulado de toda a vida do HondaCivic é de 56.504 dólares em 4.104 previsões, ou seja 13,80 dólares de ganho médio por aposta. A captura de ecrã que circula é o pico. A média, que inclui todas as apostas a 0,001 cêntimos que nunca atingiram, é o que não se mostra.

O rácio "aposta pequena → ganho enorme" não é falso em teoria. Não é escalável na prática. O relato "single bet" é coerente a 37 dólares. Não a 1.000.

O que a DEMFI te dá hoje

Tradeias Polymarket weather todos os dias. Pagas esta segunda incerteza em cada clique — a diferença entre a vantagem que a previsão sugere e a vantagem real à execução. Sem contramedida, fica invisível até ao extrato da noite.

Para 50 cidades todos os dias, a DEMFI dá-te:

- Probabilidades calibradas por bucket de temperatura, derivadas de 14 modelos meteorológicos com correção Markov dos vieses sistémicos

- Um nível de confiança por cidade (HIGH / MEDIUM / LOW), recalculado continuamente sobre o histórico de calibração

- O livro de ordens Polymarket mostrado em direto ao lado da nossa estimativa de modelo, para cada mercado — avalias a liquidez real antes de clicar

Manténs a decisão final. Tomá-la com informação melhor do que a que circula nas redes sociais. Liga uma wallet em demfi.io/pt — sete dias de acesso Premium na primeira conexão.

Boa análise,

— JP