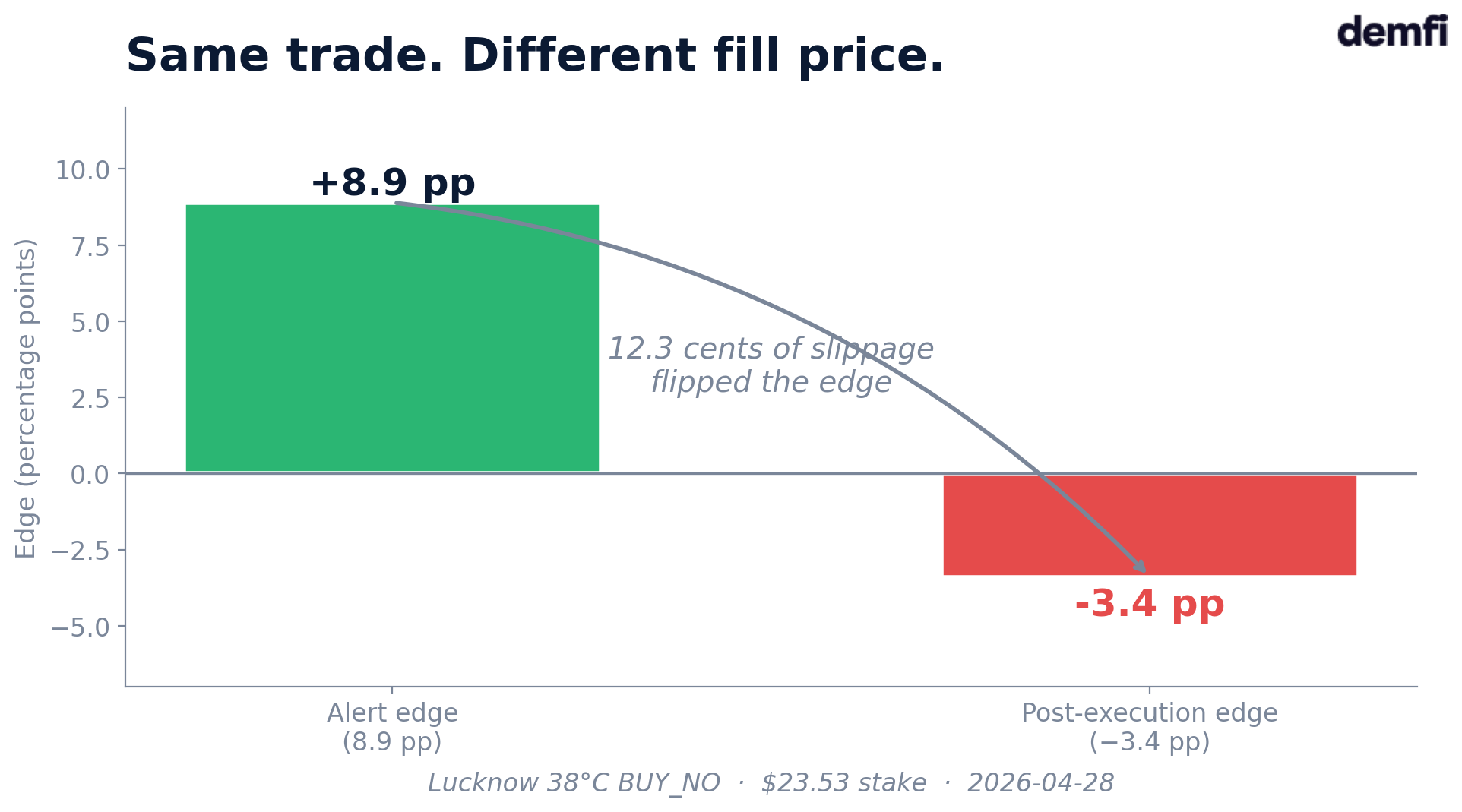

Esta mañana, nuestro bot vio una ventaja de 8,9 puntos en Lucknow. El mercado Polymarket decía: "38 °C, probablemente no, NO a 81 céntimos". Nuestro modelo decía: "más bien 90% de probabilidad de NO". Tres minutos después, el fill se ejecutó a 93 céntimos. Ventaja real a la ejecución: −3,4 puntos. Mismo trade. Mismo modelo. El mercado simplemente se tragó el margen entre la alerta y el fill.

Bienvenido a la segunda incertidumbre.

La incertidumbre de la que nadie habla

En el segundo post de esta serie escribí que la incertidumbre atmosférica es una propiedad física: se puede reducir, nunca borrar. En Polymarket, esa es solo la mitad de la historia. La otra mitad es la incertidumbre del libro de órdenes.

Una previsión meteorológica se mide en puntos de probabilidad. Un fill se mide en distancia al precio ideal — unos pocos céntimos, a veces una decena. En los mercados Polymarket, estas dos escalas de incertidumbre son del mismo orden de magnitud. Pueden compensarse o aplastarse mutuamente. Puedes acertar exactamente el pronóstico y aun así perder, porque el libro no estaba donde el backend lo vio.

Por qué Polymarket deja secos los buckets weather

Polymarket no es un creador de mercado. En las apuestas políticas muy líquidas, market makers profesionales animan los libros — cobran una comisión, pero garantizan que un comprador encuentra un vendedor enfrente. En los mercados weather, esos market makers están ausentes. Polymarket los deja sin animar.

Consecuencia: la liquidez depende de los demás apostadores. Y los demás apostadores van adonde entienden — al bucket modal, el que corresponde a "hará alrededor de la temperatura que esperamos". Los buckets de cola, donde la ventaja probabilística es mayor porque el mercado los infravalora, quedan secos.

Es una correlación perversa: cuanto mayor es la ventaja teórica, más fino es el libro. Ves el bucket que nadie mira, tienes razón en verlo, pero pagas el precio del desinterés general en la ejecución.

Dos ejemplos de hoy

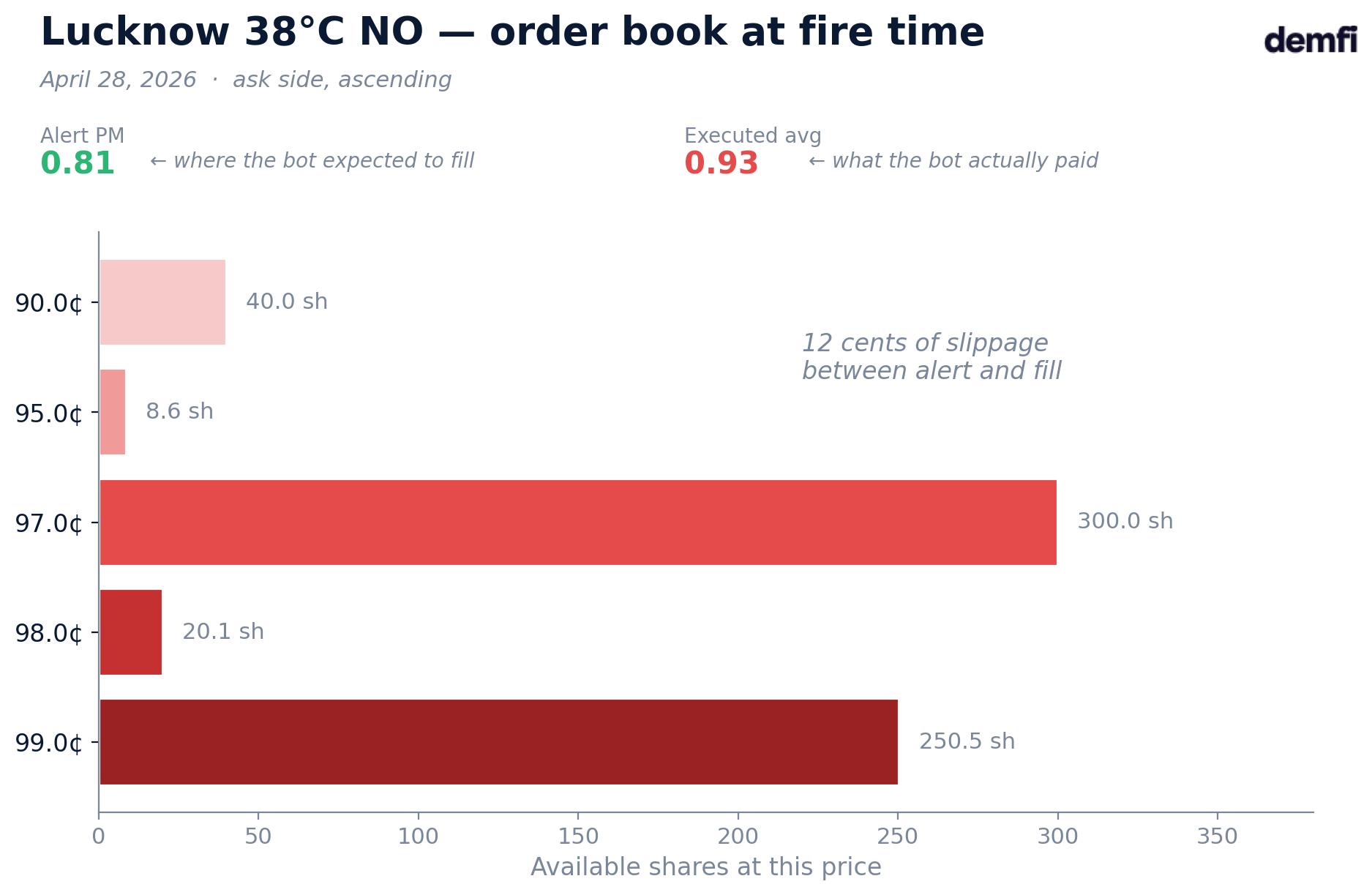

Lucknow, 28 de abril, Edge NO sobre el bucket 38 °C. La alerta del backend decía PM = 81 céntimos por el NO. Tres minutos después, en el momento en que nuestro bot disparó, el libro solo tenía 40 acciones a 90 céntimos, luego 8 a 95 céntimos, luego 300 a 97 céntimos. Para comprar 23 USD de NO, había que subir hasta 95 céntimos en promedio. Nuestro bot, entonces sin guardarrail, llenó a 93,3 céntimos. A ese precio, contra una probabilidad de modelo del 90%, la ventaja es negativa de 3,4 puntos. El trade se habría rechazado si hubiéramos conocido el precio real de antemano.

Madrid, 28 de abril, Long Shot YES sobre el bucket 21 °C. La alerta del backend decía: este bucket cotiza a 2,6 céntimos, nuestro modelo cree que vale alrededor del 10%. Lindo long shot sobre el papel. Pero entre la alerta y el disparo, el libro subió a 5 céntimos en el best ask — casi duplicado. Nuestro bot vio ese drift, lo comparó con los 3,3 céntimos que nos permitimos, y rechazó disparar. Sin trade. Sin pérdida. Y sin ganancia tampoco, porque el mercado nunca ofreció el precio anunciado.

Dos mecanismos diferentes — slippage a la ejecución para la edge mid-distribución, drift más allá del cap para el long shot extremo — pero una misma causa profunda: un libro más pobre que el que el backend suponía.

Lo que hacemos

Ninguna de nuestras palancas convierte a Polymarket en un mercado más profundo. Nos protegen del mercado tal como es.

- Live book gate antes de cada orden. Desde hoy, en los tres bots — edge, safebet, longshot — interrogamos el libro en vivo justo antes del disparo y calculamos el precio promedio de ejecución. Si la ventaja post-slippage cae por debajo de nuestro umbral, saltamos el trade.

- Sizing constante. Los long shots se quedan en 1 USD precisamente por esto: disparar pequeño sobre un libro fino limita el impacto. Las apuestas edge tienen un cap que corresponde a lo que el bucket modal típicamente absorbe sin pestañear.

- Diversificación sobre 50 ciudades. Las pérdidas idiosincráticas — un Lucknow donde el fill nos traiciona — se promedian sobre decenas de otros mercados donde la liquidez es mejor.

No es una respuesta completa. Es lo que podemos hacer mientras esperamos a que Polymarket decida animar sus propios mercados weather. Mientras tanto, nuestro papel es conocer la segunda incertidumbre con la misma precisión que la primera — y actuar en consecuencia.

El mito del "single bet" que convierte 37 USD en 15.000 USD

Quizás lo viste pasar esta semana en X: HondaCivic habría convertido 37 dólares en 15.182 dólares en una sola apuesta — Hong Kong 15 °C a 0,2 céntimos. La matemática cuadra: a 0,2 céntimos por acción, 37 dólares compran 18.500 acciones, cada una pagando 1 dólar si el bucket toca.

Salvo que hagamos el cálculo exacto. 15.182 dólares de ganancia neta + 37 dólares de entrada = 15.219 dólares brutos, es decir 15.219 acciones recibidas. Pero a 0,2 céntimos, 37 dólares deberían comprar 18.500. Su precio de ejecución promedio fue por tanto de 0,243 céntimos, no de 0,2 céntimos. Un slippage del 22% sobre una apuesta de solo 37 dólares — sobre el trade que pone en primer plano, donde la liquidez tuvo que ser por hipótesis máxima.

Con una entrada de 370 dólares, el slippage explota. A 3.700 dólares, la ventaja desaparece. En los buckets de cola weather, el libro de órdenes lleva típicamente unas decenas de acciones en el best ask y unos centenares acumuladas. Comprar 100.000 acciones a 0,2 céntimos — la matemática teórica para convertir 200 dólares en 100.000 — la profundidad simplemente no está.

A notar: el beneficio acumulado de por vida de HondaCivic es de 56.504 dólares sobre 4.104 predicciones, es decir 13,80 dólares de ganancia promedio por apuesta. La captura de pantalla que circula es el pico. El promedio, que incluye todas las apuestas a 0,001 céntimos que nunca tocaron, es lo que no se muestra.

La proporción "apuesta pequeña → ganancia enorme" no es falsa en teoría. No es escalable en la práctica. El relato "single bet" es coherente con 37 dólares. No con 1.000.

Lo que DEMFI te da hoy

Tradeas Polymarket weather todos los días. Pagas esta segunda incertidumbre en cada clic — la diferencia entre la ventaja que el pronóstico sugiere y la ventaja real a la ejecución. Sin contramedida, queda invisible hasta el extracto de la noche.

Para 50 ciudades cada día, DEMFI te da:

- Probabilidades calibradas por bucket de temperatura, derivadas de 14 modelos meteorológicos con corrección Markov de los sesgos sistémicos

- Un nivel de confianza por ciudad (HIGH / MEDIUM / LOW), recalculado continuamente sobre el historial de calibración

- El libro de órdenes Polymarket mostrado en vivo junto a nuestra estimación de modelo, para cada mercado — evalúas la liquidez real antes de clicar

Tú mantienes la decisión final. La tomas con información mejor que la que circula en redes sociales. Conecta una wallet en demfi.io/es — siete días de acceso Premium en la primera conexión.

Buen análisis,

— JP